Com as transações financeiras mais rápidas do que nunca. A análise de crédito se torna uma ferramenta essencial para assegurar transações seguras e prevenir problemas financeiros para sua empresa.

Nos últimos anos a inadimplência entre consumidores brasileiros teve um crescimento preocupante. Em agosto de 2023 segundo a CNDL/SPC Brasil, cerca de 66,8 milhões de brasileiros estavam inadimplentes, com uma dívida média por pessoa de R$ 4.108,89. Dados do Serasa Experian de janeiro de 2023, registrou 6,7 milhões de empresas inadimplentes, das quais 6,3 milhões eram micro e pequenas empresas (MPEs), com uma média de 6,9 contas atrasadas por empresa.

Esses dados destacam a necessidade crítica de um gerenciamento eficaz de crédito, tanto se suas vendas são para pessoas ou outras empresas. Neste artigo, vamos explicar o conceito de análise de crédito, sua importância para as empresas e oferecer um guia prático sobre como implementar um processo eficiente de análise e limite de crédito no seu negócio.

O que é análise de crédito?

A análise de crédito avalia a capacidade de pagamento de uma pessoa ou empresa, identificando os riscos envolvidos na concessão de crédito. Ela considera fatores como histórico de crédito, renda e dados financeiros para determinar o risco associado a cada operação.

Antigamente, a análise de crédito era feita de forma manual e muitas vezes informal. Por exemplo, nas lojas de bairro, os comerciantes ligavam para outras lojas para verificar o histórico de pagamento. Mas com a tecnologia a análise de crédito o processo é mais preciso e eficiente.

Para seu negócio, uma análise de crédito eficaz ajuda a minimizar riscos financeiros, garantir um fluxo de caixa saudável e estabelecer uma base sólida para um crescimento sustentável. A análise de crédito permite que as empresas avaliem a capacidade de pagamento dos clientes e ajustem suas políticas de crédito de acordo com o perfil de risco de cada cliente.

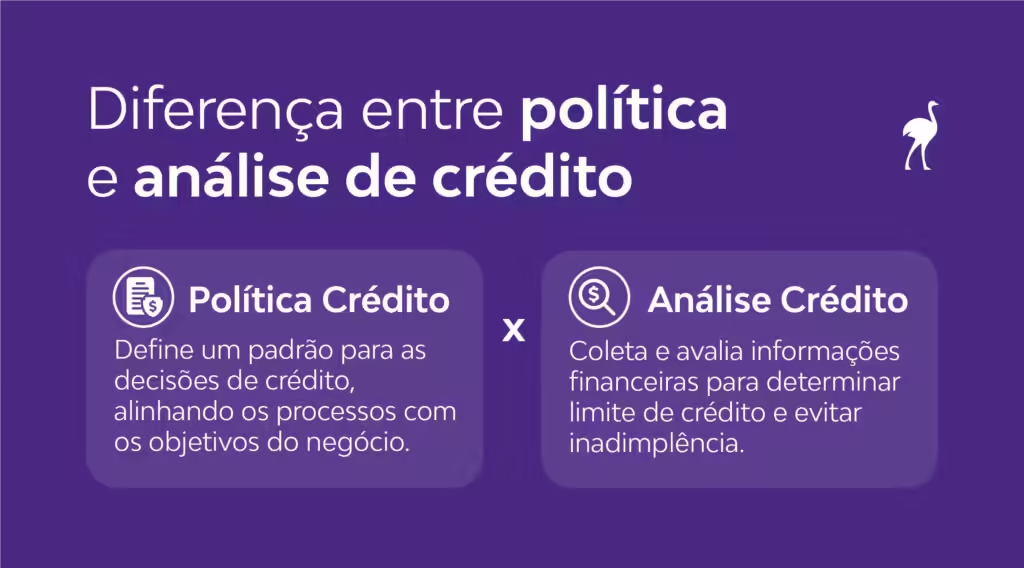

Política de crédito x Análise de crédito

Uma política de crédito eficaz garante que a análise de crédito seja realizada de forma sistemática e padronizada, reduzindo a subjetividade nas decisões de crédito e alinhando todos os processos de crédito com os objetivos estratégicos da empresa. Este framework não apenas define quem pode receber crédito e sob quais condições, mas também determina como os riscos devem ser avaliados e gerenciados ao longo do tempo.

Por outro lado, a análise de crédito é a aplicação prática da política de crédito. Ela envolve coletar e avaliar as informações financeiras dos solicitantes para determinar a probabilidade de cumprimento de suas obrigações de crédito. Uma política de crédito bem definida orienta essa análise, fornecendo critérios claros para a avaliação de novos clientes e a revisão de limites de crédito existentes.

Ao pensar em como realizar uma análise de crédito, começamos pelo desenvolvimento de uma política de crédito que será a guia para todas as atividades subsequentes. Com esses fundamentos estabelecidos, podemos agora explorar como efetuar uma análise de crédito de maneira detalhada e eficaz.

Mas por que fazer análise de crédito?

Ignorar a análise de um cliente pode ter consequências indesejadas, quando o dinheiro esperado não entra, a empresa enfrenta dificuldades para pagar fornecedores, colaboradores e até mesmo para renovar seu estoque.

A análise de crédito não é apenas uma formalidade; ela traz diversos benefícios críticos para a saúde financeira da empresa e a segurança das transações:

Reduz o Risco de Inadimplência: Avaliar o perfil do cliente com base em seu histórico de crédito ajuda a prever a probabilidade de inadimplência, permitindo que a empresa tome decisões informadas sobre conceder ou não crédito. Isso ajuda a reduzir a incidência de clientes inadimplentes, que podem afetar negativamente o fluxo de caixa da empresa.

Melhora o Fluxo de Caixa: A análise de crédito assegura que a empresa tenha previsões financeiras mais precisas, ajudando no planejamento financeiro e na manutenção de um fluxo de caixa saudável. Sem uma análise adequada, a empresa corre o risco de enfrentar descompassos financeiros que podem levar a dificuldades para pagar fornecedores e colaboradores.

Fortalece seus Relacionamentos Comerciais: Conhecer o histórico dos seus clientes permite a liberação de vendas a prazo com mais segurança, reduzindo incertezas e fortalecendo relacionamentos comerciais. Clientes confiáveis que pagam em dia contribuem para a estabilidade e crescimento do negócio.

Previne Problemas Legais e Operacionais: Lidar com a cobrança de clientes inadimplentes pode ser desconfortável e prejudicial para a relação comercial. Além disso, ignorar a análise de crédito pode resultar em problemas legais e operacionais, comprometendo a capacidade da empresa de investir e crescer.

A solução para evitar esses transtornos é realizar uma análise eficiente, que ajude a minimizar as chances de surpresas desagradáveis. Mas como fazer isso?

Antes de delinear os passos para uma análise de crédito eficaz, é crucial entender como uma política de crédito bem definida atua como o alicerce para essa análise. A política de crédito é o quadro dentro do qual todas as decisões de crédito são feitas e, quando bem elaborada, maximiza a eficácia da análise de crédito ao estabelecer diretrizes claras e consistentes.

Como Criar uma Política de Crédito Eficaz

Uma política de crédito bem definida é fundamental para gerenciar os riscos financeiros e sustentar o crescimento saudável de qualquer empresa. Para pequenos e médios empresários, estabelecer uma política de crédito clara pode ser a chave para manter a liquidez e a solvência. Aqui estão alguns passos para desenvolver uma política de crédito robusta:

- Definição de Critérios de Elegibilidade: Estabeleça critérios claros para determinar quem pode receber crédito. Isso pode incluir análise de score de crédito, histórico financeiro, e outros fatores relevantes que ajudem a avaliar a capacidade de pagamento do cliente.

- Termos de Crédito: Especifique os termos de crédito, como prazos de pagamento, taxas de juros aplicáveis e penalidades por atraso. Esses termos devem ser justos e claros para evitar mal-entendidos e garantir que os clientes saibam exatamente o que esperar.

- Limites de Crédito: Defina limites de crédito para diferentes categorias de clientes baseados em sua avaliação de crédito e capacidade de pagamento. Esses limites podem ajudar a mitigar riscos e garantir que a empresa não se sobreponha financeiramente.

- Processo de Aprovação e Revisão: Descreva o processo pelo qual as aplicações de crédito serão avaliadas e aprovadas. Inclua também uma política de revisão periódica de créditos concedidos para ajustar limites ou condições com base nas mudanças nas condições financeiras dos clientes ou no mercado.

- Recuperação de Créditos: Implemente estratégias eficientes de cobrança para lidar com pagamentos atrasados e inadimplências. Estabeleça procedimentos claros e humanos para a recuperação de créditos, considerando a legislação vigente e boas práticas de mercado.

- Documentação e Comunicação: Assegure que todas as políticas e termos de crédito estejam devidamente documentados e sejam comunicados de maneira transparente aos clientes no momento da negociação.

- Treinamento de Equipe: Invista no treinamento de sua equipe para que todos entendam os procedimentos de crédito e saibam como aplicá-los corretamente. Uma equipe bem informada é essencial para a implementação eficaz de uma política de crédito.

Como fazer análise de crédito de pessoa física?

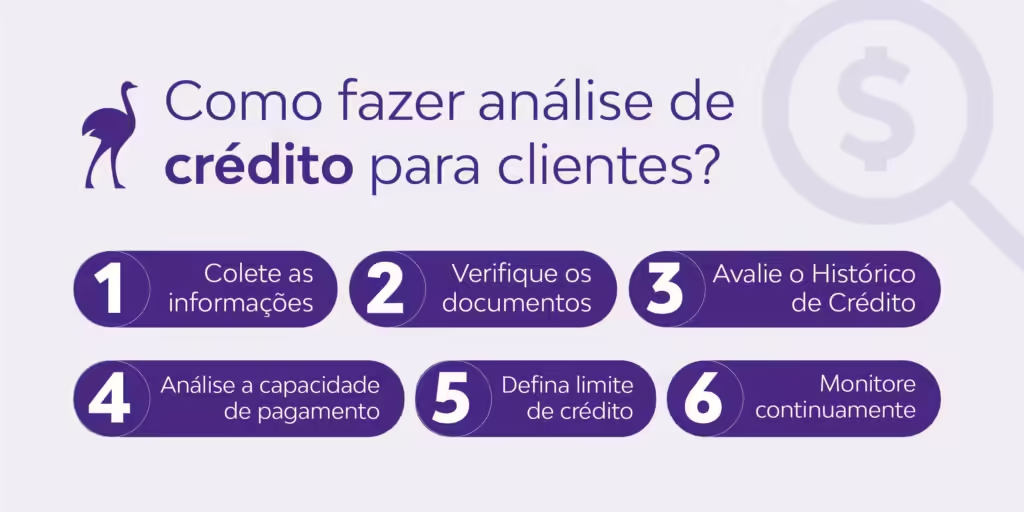

A seguir, apresentamos um passo a passo detalhado para a realização de uma análise de crédito de pessoa física, destacando as etapas necessárias, os documentos que são importantes, possíveis critérios de avaliação e algumas ferramentas recomendadas para esse processo.

Passo 1: Coleta de Informações

Reúna todas as informações necessárias do cliente para iniciar a análise de crédito. Esses dados são essenciais para construir um perfil financeiro completo e incluem:

Documentos Pessoais

- CPF e RG: Documentos de identificação fundamentais.

- Comprovante de residência: Contas de luz, água, ou telefone para verificar o endereço.

- Informações de contato: Telefone e e-mail atualizados.

Documentos Financeiros

- Comprovantes de renda: Holerites, declarações de imposto de renda, e contratos de trabalho.

- Extratos bancários: Dos últimos meses para entender a movimentação financeira.

- Informações sobre outras dívidas: Detalhes de empréstimos ou financiamentos existentes.

Passo 2: Verificação de Documentos

Certifique-se de que todos os documentos fornecidos pelo cliente são verdadeiros e estão atualizados. Isso pode ser feito através de:

- Consulta em órgãos de proteção ao crédito: Verifique o CPF do cliente em serviços como Serasa, SPC e Boa Vista.

- Contatos comerciais e referências: Se necessário, entre em contato com empregadores ou outras referências financeiras para validar as informações.

Passo 3: Avaliação do Histórico de Crédito

Analise o histórico de crédito do cliente para avaliar sua confiabilidade financeira. Isso envolve:

- Score de crédito: Utilize ferramentas como Serasa Experian e SPC Brasil para obter o score de crédito do cliente, que é um indicador da probabilidade de inadimplência. Ou então você pode utilizar ferramentas mais avançadas de inteligência de crédito, como a Deps Tecnologia.

- Registro de pagamentos: Verifique se o cliente tem histórico de pagamentos pontuais ou inadimplências passadas.

- Frequência e valor de empréstimos anteriores: Avalie o comportamento do cliente em relação a empréstimos anteriores.

Passo 4: Análise de Capacidade de Pagamento

Determine a capacidade financeira do cliente para honrar novas dívidas, considerando:

- Renda mensal e outras fontes de receita: Inclua todas as formas de renda, como salários, aluguéis, etc.

- Proporção da renda comprometida com dívidas existentes: Avalie quanto da renda do cliente já está comprometida com outras dívidas.

- Estabilidade financeira: Considere a estabilidade no emprego e o tempo de serviço no emprego atual.

Passo 5: Definição de Limites de Crédito

Com base nas informações coletadas e analisadas, defina um limite de crédito adequado para o cliente:

- Compatibilidade com a capacidade de pagamento: O limite deve ser seguro tanto para o cliente quanto para a empresa, minimizando o risco de inadimplência.

- Condições de mercado e políticas internas: Leve em conta as condições econômicas atuais e as políticas de crédito da sua empresa.

- Para calcular utilize a regra dos 30%, onde as parcelas de crédito não devem ultrapassar 30% da renda líquida mensal do cliente. Exemplo: Se a renda líquida mensal do cliente é de R$ 5.000, o limite de crédito recomendado seria 30% desse valor, ou seja, R$ 1.500.

Passo 6: Monitoramento Contínuo

Após conceder crédito, continue monitorando o comportamento financeiro do cliente:

- Ferramentas de monitoramento: Utilize sistemas de gestão ERP, como o Ema ERP e serviços de consulta de crédito para acompanhar os pagamentos e ajustar os limites de crédito conforme necessário.

- Alertas automáticos: Configure alertas para ser notificado em caso de atraso nos pagamentos ou mudanças significativas no perfil de crédito do cliente.

Realizar uma análise de crédito eficaz para pessoa física é fundamental para minimizar riscos e assegurar a saúde financeira da sua empresa. Seguindo estas etapas, verificando os documentos corretos, aplicando critérios de avaliação robustos e utilizando as ferramentas certas, você pode tomar decisões informadas e seguras sobre a concessão de crédito.

Como fazer análise de crédito de pessoa jurídica?

O processo de análise de crédito para PJ ajuda a avaliar a capacidade de pagamento e a confiabilidade financeira da empresa cliente. Construímos um passo a passo detalhado para a realização de uma análise de crédito de PJ, destacando as etapas necessárias, os documentos importantes, os critérios de avaliação e algumas ferramentas recomendadas para esse processo.

Passo 1: Coleta de Informações

O primeiro passo é reunir todas as informações necessárias da empresa cliente para iniciar a análise de crédito. Esses dados são essenciais para construir um perfil financeiro completo da empresa e incluem:

Documentos da Empresa

- CNPJ: Cadastro Nacional da Pessoa Jurídica.

- Contrato Social: Documento que descreve a estrutura e a organização da empresa.

- Comprovante de endereço: Contas de luz, água ou telefone para verificar o endereço da empresa.

- Informações de contato: Telefone e e-mail atualizados.

Passo 2: Verificação de Documentos

Certifique-se de que todos os documentos fornecidos pela empresa cliente são verdadeiros e estão atualizados. Isso pode ser feito através de:

- Consulta em órgãos de proteção ao crédito: Verifique o CNPJ da empresa em serviços como Serasa, SPC e Boa Vista.

- Contatos comerciais e referências: Se necessário, entre em contato com fornecedores e clientes da empresa para validar as informações fornecidas.

Passo 3: Avaliação do Histórico de Crédito

Analise o histórico de crédito da empresa para avaliar sua confiabilidade financeira. Isso envolve:

- Score de crédito: Utilize ferramentas como Serasa Experian e SPC Brasil para obter o score de crédito da empresa, que é um indicador da probabilidade de inadimplência.

- Registro de pagamentos: Verifique se a empresa tem histórico de pagamentos pontuais ou inadimplências passadas.

- Frequência e valor de empréstimos anteriores: Avalie o comportamento da empresa em relação a empréstimos anteriores.

Passo 4: Análise de Capacidade de Pagamento

Determine a capacidade financeira da empresa para honrar novas dívidas, considerando:

- Receitas e despesas: Avalie as receitas e despesas mensais da empresa para entender sua capacidade de geração de caixa.

- Proporção da receita comprometida com dívidas existentes: Avalie quanto da receita da empresa já está comprometida com outras dívidas.

- Estabilidade financeira: Considere a estabilidade no mercado, tempo de operação e a posição da empresa no setor.

Passo 5: Definição de Limites de Crédito

Com base nas informações coletadas e analisadas, defina um limite de crédito adequado para a empresa:

- Compatibilidade com a capacidade de pagamento: O limite deve ser seguro tanto para a empresa cliente quanto para sua empresa, minimizando o risco de inadimplência.

- Estabilidade Financeira: Considere a estabilidade no mercado, avalie também o tempo de operação e a posição no setor.

- Políticas Internas: Leve em conta as políticas de crédito da sua empresa e as condições econômicas atuais. Definir diretrizes claras para a concessão de crédito é essencial para manter a consistência nas decisões.

- Calcule a proporção da receita que pode ser comprometida sem afetar a operação normal da empresa. Exemplo: Se a receita mensal da empresa é de R$ 100.000 e a política interna permite comprometer até 20% da receita, o limite de crédito seria R$ 20.000.

Passo 6: Monitoramento Contínuo

Após conceder crédito, continue monitorando o comportamento financeiro da empresa cliente:

- Ferramentas de monitoramento: Utilize sistemas de gestão ERP e serviços de consulta de crédito para acompanhar os pagamentos e ajustar os limites de crédito conforme necessário.

- Alertas automáticos: Configure alertas para ser notificado em caso de atraso nos pagamentos ou mudanças significativas no perfil de crédito da empresa.

Para trazer uma perspectiva prática sobre análise de crédito, confira o último episódio do EmaCast no programa ‘Simplifique Sua Gestão’ onde nosso CEO, André discute os métodos e compartilha estratégias eficazes para aprimorar a análise de crédito em sua empresa, com exemplos reais de aplicação. Assista ao vídeo abaixo para obter insights diretamente de alguém que administra na prática:

Inteligência de crédito

O futuro já é presente, numa realidade onde cada segundo conta, a análise de crédito automatizada tornou-se uma ferramenta para vender mais e melhor. O avanço da tecnologia de crédito, especialmente para pequenas e médias empresas, não se limita apenas a uma maior rapidez. Ela oferece uma compreensão mais profunda dos riscos financeiros, permitindo que as empresas criem uma estratégia de crédito que se alinha perfeitamente com seus objetivos de negócios e necessidades operacionais.

Deps Inteligência de Crédito + Ema ERP

Com a integração da tecnologia da Deps no Ema ERP, as empresas têm em mãos um poderoso recurso que transforma dados em decisões de crédito precisas e fundamentadas, quase instantaneamente. O avanço da tecnologia de crédito, especialmente para pequenas e médias empresas, não se limita apenas a uma maior rapidez. Ela oferece uma compreensão mais profunda dos riscos financeiros, permitindo que as empresas criem uma estratégia de crédito que se alinha perfeitamente com seus objetivos de negócios e necessidades operacionais.

A integração de soluções avançadas de inteligência de crédito como a Deps Tecnologia ao Ema ERP não é apenas uma questão de adotar novas tecnologias, mas uma transformação fundamental na maneira como as empresas gerenciam riscos e oportunidades de crédito. Ao se equipar com as melhores ferramentas disponíveis, pequenas e médias empresas estão melhor preparadas para enfrentar os desafios do mercado e aproveitar suas oportunidades, garantindo não só sobrevivência, mas prosperidade no cenário competitivo atual.