No Brasil, cerca de 30% das pequenas e médias empresas enfrentam dificuldades financeiras dentro dos primeiros cinco anos de operação, segundo dados do Sebrae. Em muitos casos, essas dificuldades podem ser superadas com a obtenção de um financiamento empresarial adequado. Seja para iniciar um novo empreendimento, expandir as operações ou enfrentar tempos difíceis, o acesso a recursos financeiros pode determinar o sucesso ou o fracasso de um negócio.

Neste artigo, vamos explicar o que é o financiamento empresarial, como ele funciona e quais são os tipos de financiamento disponíveis no mercado. Além disso, discutiremos os cuidados que os empresários precisam ter antes de optar por um empréstimo bancário, ajudando você a tomar decisões informadas e sustentáveis.

O que é financiamento empresarial?

Financiamento empresarial é quando uma empresa obtém dinheiro de fontes externas para suas necessidades. Esse dinheiro pode ser usado para comprar equipamentos, ampliar a empresa, contratar funcionários, financiar o estoque ou manter as operações em períodos de dificuldade financeira.

Normalmente, as empresas recorrem aos bancos para conseguir esse empréstimo. O valor concedido é devolvido em parcelas, com juros e outras taxas.

Tipos de financiamento empresarial

Existem várias formas de financiamento além dos tradicionais empréstimos bancários, adequadas para pequenas e médias empresas. Aqui estão alguns dos principais tipos:

Empréstimos Bancários: São uma das formas mais comuns de financiamento. As empresas pegam dinheiro emprestado de um banco e pagam de volta com juros em parcelas regulares. Ideal para necessidades de curto a médio prazo. Os benefícios incluem acesso rápido a grandes quantias de dinheiro e termos de pagamento claros e definidos. No entanto, os riscos envolvem juros elevados, especialmente se a empresa não tiver um bom histórico de crédito, requisitos rigorosos de garantia, como imóveis ou outros ativos, e falta de pagamento pode levar a problemas legais e à perda de garantias.

Linhas de Crédito: Semelhante aos empréstimos, mas com mais flexibilidade. A empresa tem acesso a um limite de crédito que pode usar conforme necessário e paga juros apenas sobre o valor utilizado. As vantagens incluem flexibilidade para usar apenas o necessário e pagar juros somente sobre o valor utilizado, além de poder ser reutilizada após os pagamentos, oferecendo uma fonte contínua de capital. Porém, os riscos são juros que podem ser mais altos que os dos empréstimos tradicionais e a facilidade de se endividar excessivamente devido à natureza rotativa do crédito.

Programas Governamentais: Muitas vezes, o governo oferece programas de financiamento com condições favoráveis para pequenas e médias empresas, como as linhas de crédito do BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Os benefícios incluem condições de juros e prazos geralmente mais favoráveis e podem incluir apoio adicional, como consultoria e treinamento. Os riscos envolvem processos de aplicação que podem ser burocráticos e demorados, além da competição elevada para acessar os recursos disponíveis.

Capital de Sócios: Os próprios sócios investem mais dinheiro na empresa, aumentando o capital social. É uma forma de financiamento interno que evita o endividamento. As vantagens incluem evitar endividamento externo e pode ser mais rápido e fácil de obter, dependendo da disponibilidade de fundos dos sócios. No entanto, os riscos incluem potenciais conflitos entre sócios se não houver um acordo claro sobre a participação e retornos, além da limitação de recursos se os sócios não tiverem capital suficiente para as necessidades da empresa.

Factoring: Venda de recebíveis (faturas a receber) a um terceiro com desconto. É uma forma rápida de obter dinheiro, mas pode ser mais cara que outras opções. Os benefícios incluem acesso rápido a capital baseado em contas a receber e pode melhorar o fluxo de caixa sem aumentar o endividamento. Os riscos envolvem custos elevados em comparação com outros tipos de financiamento e pode afetar o relacionamento com clientes, pois a empresa de factoring pode assumir a cobrança.

Leasing: Utilizado para a aquisição de equipamentos e máquinas. A empresa aluga o bem por um período, com opção de compra ao final do contrato. As vantagens incluem a possibilidade de adquirir equipamentos caros sem grande desembolso inicial e flexibilidade para atualizar equipamentos regularmente. Os riscos envolvem a possibilidade de ser mais caro a longo prazo em comparação com a compra direta e a empresa não adquire a propriedade do equipamento até o final do contrato.

Investidores Anjo: Muito comum em startups, investidores individuais fornecem capital em troca de participação na empresa. Além do dinheiro, eles geralmente oferecem orientação e redes de contatos. Os benefícios incluem acesso a capital e conhecimento especializado, além da rede de contatos do investidor que pode abrir novas oportunidades de negócios. Os riscos envolvem a perda de parte do controle da empresa devido à participação acionária do investidor e a expectativa de retornos altos que pode pressionar a empresa.

O que analisar antes de fazer um financiamento empresarial?

Antes de optar por um financiamento empresarial, é crucial considerar vários fatores para garantir que a decisão seja benéfica e sustentável a longo prazo. Aqui estão alguns pontos importantes a serem analisados:

- Termos e Condições do Financiamento: Compreenda completamente os termos e condições, incluindo taxas de juros, prazos de pagamento, garantias necessárias e possíveis penalidades por atrasos no pagamento. Certifique-se de que os termos são claros e justos.

- Objetivo do Financiamento: Tenha claro o objetivo do financiamento e como ele contribuirá para o crescimento e a sustentabilidade da empresa. Financiamentos bem planejados devem alinhar-se com a estratégia geral do negócio.

- Retorno sobre o Investimento (ROI): Avalie o potencial retorno sobre o investimento que o financiamento proporcionará. Certifique-se de que os benefícios esperados superem os custos do financiamento, gerando ativos e não passivos para o seu negócio.

- Capacidade de Pagamento: Avalie realisticamente a capacidade de pagamento, como os pagamentos do financiamento impactarão o fluxo de caixa da sua empresa. Considere suas projeções financeiras e peça apenas o que realmente precisa. Pedir mais do que pode pagar pode levar a sérios problemas financeiros no futuro. É fundamental garantir que a empresa possa manter suas operações diárias enquanto paga o empréstimo.

- Custo Total do Empréstimo: Além dos juros, considere todos os custos associados ao financiamento, como taxas de abertura, seguros e outros encargos. Compare o custo total de diferentes opções de financiamento para tomar uma decisão informada.

- Alternativas ao Financiamento: Não aceite a primeira oferta que receber. Explore outras opções de obtenção de recursos, como capital de sócios, otimização de processos internos e renegociação de contratos com fornecedores. Reduzir a necessidade de financiamento externo pode ser uma estratégia mais sustentável.

- Histórico de Crédito: Mantenha registros financeiros em dia e demonstre a saúde financeira da sua empresa através de relatórios claros e atualizados. Um bom histórico de crédito pode facilitar a obtenção de melhores condições de financiamento.

- Riscos Envolvidos: Identifique os principais riscos associados ao financiamento e elabore estratégias para mitigá-los. Considere o impacto de variáveis econômicas, mudanças no mercado e outros fatores externos que podem afetar a capacidade de pagamento.

- Consultoria Profissional: Considere buscar a ajuda de consultores financeiros ou contadores para avaliar a viabilidade do financiamento e garantir que todas as decisões sejam baseadas em dados sólidos.

Para trazer o financiamento empresarial para a prática, confira o último episódio do EmaCast no programa ‘Simplifique Sua Gestão’ onde nosso CEO, André fala um pouco sobre o assunto e compartilha dicas sobre o momento ideal de buscar financiamentoe para sua emprea. Assista ao vídeo abaixo para obter insights diretamente de alguém que administra na prática:

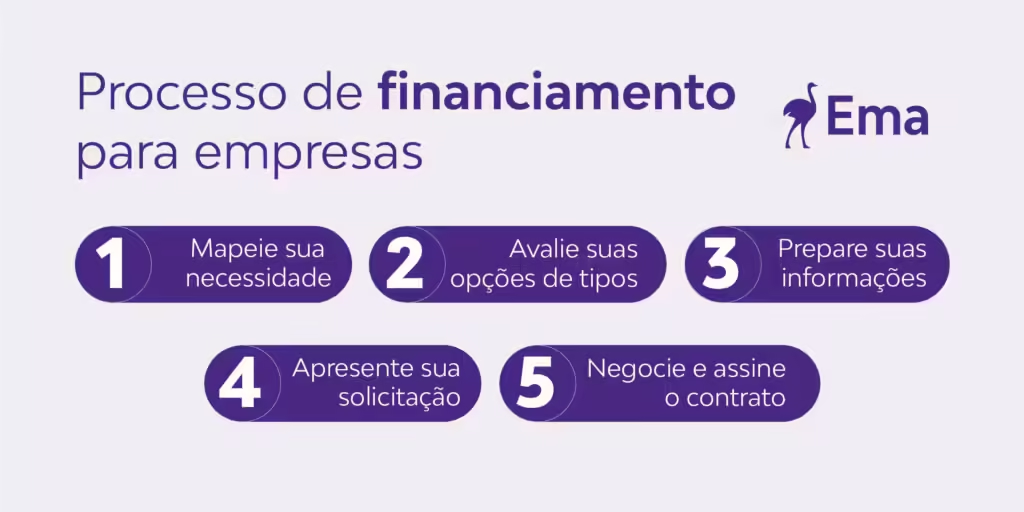

O financiamento de crédito para empresas pode variar dependendo da fonte de financiamento e das necessidades do negócio. Mas, o processo geralmente envolve as seguintes etapas:

Mapeie a necessidade de financiamento: O processo começa quando sua empresa identifica a necessidade de capital adicional para financiar operações existentes ou futuras. Por exemplo, financiamento para aquisição de equipamentos, expansão de instalações, lançamento de novos produtos, pagamento de despesas operacionais ou qualquer outra finalidade relacionada ao crescimento e desenvolvimento do negócio.

Avalie suas opções: Uma vez identificada a necessidade de financiamento, a empresa deve avaliar as diferentes opções disponíveis. Isso pode incluir empréstimos bancários tradicionais, BNDES, linhas de crédito, financiamento coletivo, investidores anjo, capital de risco, entre outros. Cada opção tem suas próprias características, requisitos e termos associados. Não existe o melhor banco para realizar um financiamento, você terá que analisar as condições e decidir.

Prepare as informações: Depois de decidir qual tipo de financiamento buscar, em alguns casos será preciso preparar uma solicitação formal com a elaboração de um plano de negócios, projeções financeiras, demonstrações, histórico de crédito e quaisquer outros documentos relevantes que ajudem a demonstrar a viabilidade e o potencial do negócio.

Apresente sua solicitação: A empresa então apresenta sua solicitação de financiamento, com toda a documentação e informações adicionais, solicitadas pela instituição financeira. Certifique-se de apresentar claramente como o financiamento será usado e como sua empresa planeja pagar o empréstimo ou oferecer retornos.

Negociação e fechamento: Se a solicitação for aprovada, a empresa e a fonte de financiamento geralmente negociam os termos e condições do pagamento, incluindo taxas de juros, prazos de pagamento, garantias necessárias e quaisquer outras cláusulas relevantes. Uma vez que os termos sejam acordados, o financiamento é oficializado e os fundos são disponibilizados para a empresa.

Passos Específicos para Cada Tipo de Financiamento:

Empréstimos Bancários e Linhas de Crédito

- Visite diferentes bancos e converse com gerentes de contas empresariais.

- Apresente seu plano de negócios e demonstre a viabilidade financeira da sua empresa.

- Esteja preparado para fornecer garantias, se necessário.

Capital de Sócios

- Converse com os sócios sobre a necessidade de mais capital.

- Acorde os termos do investimento adicional, como a porcentagem de participação e as expectativas de retorno.

Factoring

- Entre em contato com empresas de factoring e compare as taxas de desconto oferecidas.

- Prepare uma lista de suas contas a receber para apresentar.

Programas Governamentais

- Pesquise programas de financiamento oferecidos por instituições governamentais como o BNDES.

- Prepare a documentação necessária e siga os processos de aplicação.

Leasing

- Pesquise empresas de leasing que ofereçam os equipamentos necessários.

- Compare os termos e condições dos contratos de leasing.

Investidores Anjo e Capital de Risco

- Prepare um pitch convincente e ensaie sua apresentação.

- Participe de eventos de networking e pitch nights para encontrar investidores.

- Demonstre claramente o potencial de crescimento e retorno sobre o investimento da sua empresa.

Dicas para aumentar sua chance de aprovação

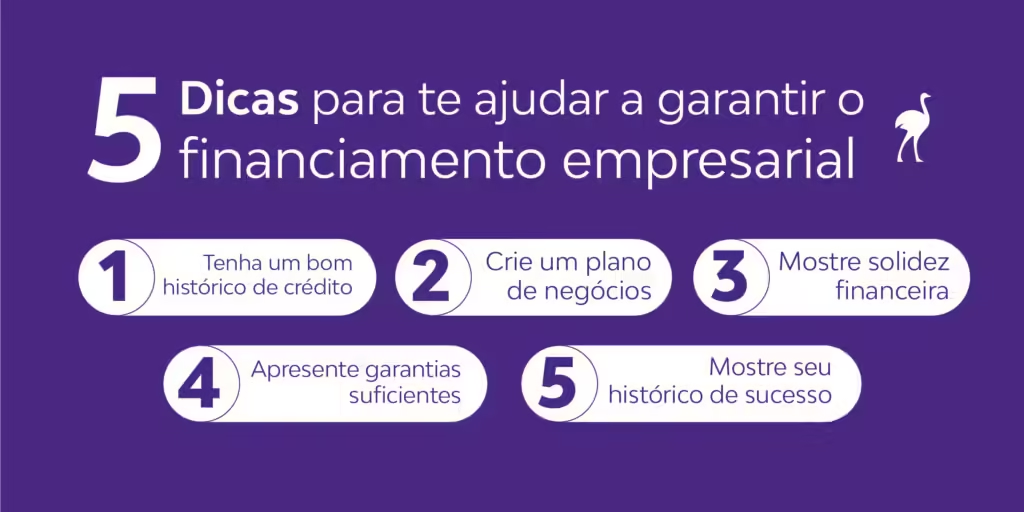

Obter aprovação para um financiamento empresarial pode ser um desafio, mas seguir algumas estratégias pode aumentar significativamente suas chances. Aqui estão algumas dicas práticas:

- Mantenha um Bom Histórico de Crédito: Verifique regularmente seu histórico de crédito e trabalhe para melhorar sua pontuação. Pague contas em dia, reduza dívidas existentes e corrija quaisquer erros nos relatórios de crédito.

- Tenha um Plano de Negócios Sólido: Prepare um plano de negócios detalhado que inclua projeções financeiras, análise de mercado e estratégias de crescimento. Um plano bem estruturado demonstra a viabilidade e o potencial de sucesso do seu negócio.

- Demonstre Estabilidade Financeira: Apresente demonstrações financeiras atualizadas e precisas. Mostre que sua empresa tem um fluxo de caixa positivo e que consegue gerar receitas suficientes para cobrir suas despesas e pagar o financiamento.

- Mostre Garantias Suficientes: Esteja preparado para oferecer garantias reais, como imóveis, equipamentos ou outras propriedades. Garantias adicionais podem reduzir os riscos para o financiador e melhorar as condições do financiamento.

- Apresente um Histórico de Sucesso: Mostre resultados positivos anteriores, como crescimento de vendas, expansão de mercado ou projetos bem-sucedidos. Um histórico de sucesso reforça a confiança dos financiadores no potencial do seu negócio.

Dicas para evitar o financiamento empresarial

Evitar a necessidade de financiamento empresarial pode ser uma estratégia eficaz para manter a saúde financeira da sua empresa e reduzir a dependência de fontes externas de capital. Aqui estão algumas dicas para ajudar sua empresa a se manter financeiramente estável sem recorrer a financiamentos:

- Crie uma Reserva de Emergência: Estabeleça uma reserva de emergência que possa cobrir de três a seis meses das despesas operacionais da sua empresa. Isso ajudará a garantir que você tenha fundos disponíveis para lidar com imprevistos financeiros, como quedas nas vendas, emergências operacionais ou crises econômicas.

- Gerencie o Fluxo de Caixa de Forma Eficiente: Monitore rigorosamente o fluxo de caixa da sua empresa. Certifique-se de que as entradas e saídas de dinheiro sejam equilibradas e que você tenha uma visão clara de suas finanças a curto e longo prazo. Utilize ferramentas de gestão financeira para prever e gerenciar o fluxo de caixa.

- Otimize seus Processos Internos: Procure fazer as coisas de forma mais eficiente para economizar tempo e dinheiro. Por exemplo, se você tem um processo de produção que está levando muito tempo, pode ser hora de revisá-lo e encontrar maneiras de torná-lo mais rápido e mais barato.

Use o financiamento para crescer sua empresa

Optar por um financiamento é uma decisão estratégica que pode ter um impacto significativo nas finanças e no crescimento de uma empresa. É um passo que deve ser analisado com cuidado, considerando vários fatores como a necessidade de financiamento, capacidade de pagamento, custo total do empréstimo e potenciais riscos envolvidos.

Empresas devem explorar todas as opções disponíveis, incluindo estratégias internas para redução de custos, maximização de receitas e criação de uma reserva de emergência. Tais medidas podem ajudar a reduzir a dependência de financiamentos externos e fortalecer a posição financeira da empresa a longo prazo.

Além disso, é essencial fazer uma análise detalhada das condições de qualquer empréstimo ou financiamento oferecido, garantindo que os termos sejam justos, transparentes e adequados para o negócio. O objetivo ao buscar financiamento externo deve ser o de apoiar o crescimento e o desenvolvimento sustentável da empresa, mantendo uma posição financeira estável.

Ao seguir essas orientações e considerar todas as alternativas, sua empresa estará mais bem preparada para tomar decisões financeiras inteligentes que promovam o sucesso e a sustentabilidade a longo prazo.